Por NOTICIASCD.MX

Ciudad de México, 26 febrero 2026.– El mercado automotriz arrancó 2026 con cifras históricas, pero detrás del entusiasmo por estrenar vehículo, especialistas advierten: no todo es elegir modelo y color, sino entender el crédito que vas a firmar.

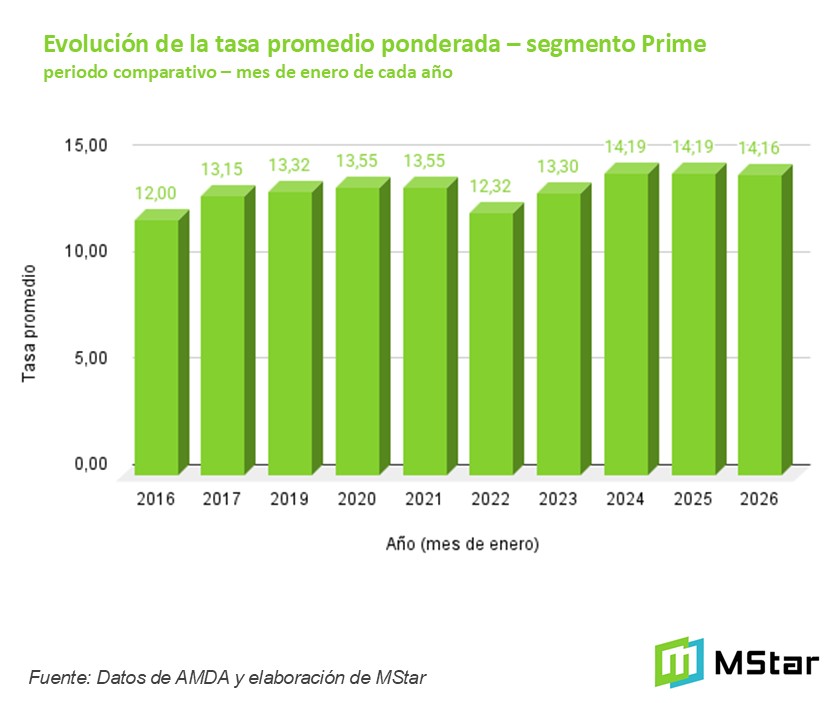

De acuerdo con la Asociación Mexicana de Distribuidores de Automotores (AMDA), en enero se comercializaron 131 mil 491 unidades, la cifra más alta para ese mes en los últimos 20 años. En paralelo, el crédito automotriz acumula 39 meses consecutivos de crecimiento, con una tasa promedio de 14.16%, tres veces menor que la de créditos personales y microcréditos.

Sin embargo, no todos acceden a las mismas condiciones.

Tasas de interés: ¿cuánto pagarás realmente?

Ken Charles, director digital de la financiera MStar, explica que las tasas dependen en gran medida de la referencia fijada por el Banco de México, que actualmente se mantiene en 7% ante el entorno global.

Perfil Prime (buen historial crediticio): entre 12% y 18% anual.Perfil Subprime (historial limitado o negativo): entre 19% y 36% anual.

Aunque la tasa promedio bajó ligeramente respecto a enero de 2025 (14.19%), sigue por encima del 14% en los segmentos de mejor perfil crediticio.

“El error más común es preocuparse primero por el auto y después por el financiamiento. Muchos compradores se arrepienten de no investigar más las opciones antes de firmar”, advierte el especialista.

Regla clave: no comprometas más del 30% de tu ingreso

La Procuraduría Federal del Consumidor (Profeco) recomienda que la mensualidad del auto no supere el 30% de tu ingreso mensual, especialmente si ya tienes otros compromisos como hipoteca o créditos vigentes.

Ignorar este límite puede traducirse en impagos, afectaciones al Buró de Crédito y dificultades para futuros financiamientos.

Antes de firmar, revisa estos puntos

1. Evalúa tu capacidad real de pago. No solo es la mensualidad: considera seguro, mantenimiento, gasolina y tenencia.

2. Revisa tu historial crediticio. Un puntaje superior a 700 puede darte acceso a mejores tasas.

3. Compara opciones. No todas las financieras ofrecen las mismas condiciones.

4. Lee la letra pequeña. Comisiones, penalizaciones por pago anticipado y seguros obligatorios pueden encarecer el crédito.

5. Considera un mayor enganche. Reduce intereses y plazo.

Financiamiento, la vía más usada

Entre enero y noviembre de 2025, 61.8% de los autos vendidos en México se adquirieron mediante financiamiento, un crecimiento de 5.2% anual. El crédito se consolida como el principal motor del sector, pero también como un compromiso financiero de largo plazo.

Comprar tu primer auto puede ser una gran decisión patrimonial. La diferencia entre una experiencia positiva y una carga financiera está en la información. Antes de encender el motor, revisa los números.